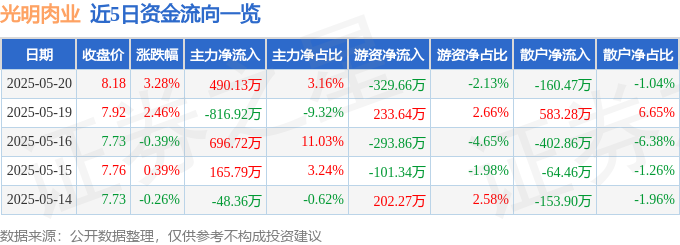

突发!这家公司要给股东发钱了,股息率竟高达...

海通证券维持九兴控股“优于大市”评级

目标价及盈利预测

海通证券发布研究报告,继续看好九兴控股(01836),维持其“优于大市”的评级。报告以1美元兑换7.81港币的汇率计算,给予九兴控股2025年12至13倍的PE估值,对应合理价值区间为每股21.34至23.11港元。海通证券预测公司2025年至2027年的净利润分别为1.89亿美元、2.08亿美元和2.28亿美元,同比增长10.3%、10.5%和9.2%。

股东回报计划

公司计划在2025年和2026年通过特别股息或回购的形式,每年额外向股东回报6000万美元。假设分红比例为70%,以3月21日的收盘价计算,2025年的股息率、现金回报率和总回报率有望分别达到6.9%、3.1%和10%。

2024年业绩回顾:增长超预期

盈利能力提升的原因

九兴控股2024年全年收入同比增长3.5%至15.5亿美元,超出海通证券此前预期的14.97亿美元。出货量同比增长8.2%至5300万双,但平均售价(ASP)同比下降4.4%至28.4美元。运动品类主要客户订单恢复,占比提升导致整体呈现量增价跌的局面,产能利用率的提升也强化了经营杠杆。毛利率提升0.3个百分点至24.9%,主要得益于客户组合的优化。经营利润率提升1.2个百分点至11.9%,净利润增长21.2%至1.7亿美元(海通证券此前预期为1.67亿美元),净利率提升1.6个百分点至11.1%。经营利润率创下15年来的新高,自2021年客户组合优化战略实施以来,经营利润年均增长21.5%。

各业务板块表现

时尚奢华品类受益于现有客户订单的恢复和高端时尚新客户的拓展,同时将部分休闲品类的产能调剂至高利润订单。时尚奢华、运动和休闲品类的收入同比变动分别为+2.8%、+6.7%和-2.1%,收入占比分别为35.5%、44.5%和20%,同比变动-0.1、+1.3和-1.2个百分点。

股息情况

公司拟派发末期股息和特别股息,分别为每股0.5港元和0.56港元,全年派息率达到103.8%,不含特别股息的派息率为71%,股息率约为9.4%。

产能扩张与多元化布局

产能分布多元化

2024年,九兴控股在中国、越南和亚洲其他地区的产能占比分别为27%、51%和22%,同比变动+1、0和-1个百分点。公司2025年的目标是将产能占比调整为24%、52%和24%,进一步实现产能分布的多元化。

拓展多元化客户组合

九兴控股持续拓展客户,扩大多元化客户组合。2024年,非运动品类的产能接近满产。公司计划在2025年提升印尼梭罗和孟加拉新工厂的产能,培养工人基数水平及品质标准,以承接调剂订单,从而将越南的高利润奢华及时尚订单产能释放出来。此外,公司还将与主要客户合作,打造印尼专属的运动鞋厂。

手袋业务发展计划

九兴控股计划将手袋与配饰制造打造为公司的第二增长曲线,通过引入制造业务客群形成良好的协同效应。公司正在考虑收购越南一家小型工厂,这可能有助于加快手袋业务的增长。

受益于客户增长与拓展,盈利能力有望进一步提升

奢华品牌客户增长

九兴控股的奢华品牌客户,如Moncler、Prada和Miu Miu,其鞋履产品在2024年实现了较好的增长。Miu Miu在2025年春夏推出了3个系列共21款运动鞋新品,并开设了Gymnasium运动主题快闪店。Moncler的代表性TrailGrip运动鞋系列不断扩充SKU,推出了徒步、滑雪、跑鞋等四季款新品,并计划在今年冬季推出全新的鞋履系列。

运动品牌客户表现

Nike FY25Q3(2024年12月至2025年2月)的新品表现亮眼,业绩降幅小于彭博一致预期。预计FY25Q4后业绩压力将有所缓解,并持续提升新品占比。Nike计划在2026年初推出大量新品并加强营销,计划翻倍供应复古跑鞋Vomero 18,sportswear系列中的Vomero 5、P6000、Shox和Air Max也计划推新。Under Armour 2024Q4的业绩好于预期,并上调了财年指引,计划持续高端化并加强品牌营销。

新增运动客户

九兴控股在2025年将新增运动客户。海通证券认为,公司有望持续拓展现有客户订单,并获得新客户,叠加订单结构优化,盈利能力有望进一步提升。

风险提示

客户订单下滑,原材料剧烈波动,人工成本上涨,汇率波动,关税和贸易政策变化。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。